Introduction :

La disparition programmée du dispositif d’accès régulé à l’électricité nucléaire historique (ARENH), prévue au 31 décembre 2025, constitue un tournant majeur pour l’architecture du marché de gros de l’électricité en France.

Ce changement structurel suscite une recomposition des mécanismes de formation des prix et des stratégies de couverture des acteurs.

Dans ce contexte, l’observation de la liquidité aux différentes échéances permet d’évaluer la capacité du marché à absorber cette mutation.

Le présent article se propose d’analyser l’évolution de la liquidité à moyen (Y+3) et long terme (Y+5), en s’appuyant sur les données publiées par la Commission de régulation de l’énergie (CRE) au premier trimestre 2025.

Il met en évidence un renforcement tangible de la liquidité sur les maturités intermédiaires, contrastant avec une inertie persistante aux horizons plus éloignés.

1. Une progression affirmée de la liquidité à horizon trois ans

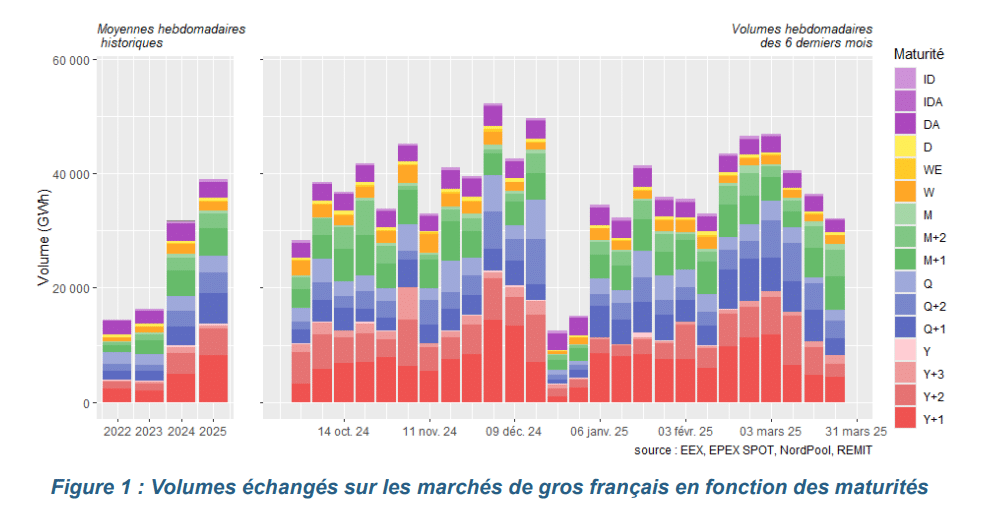

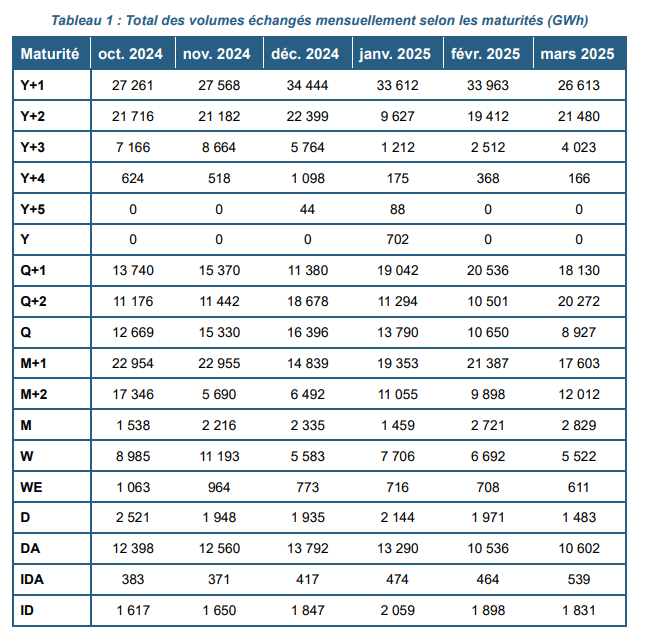

Les données du Bulletin trimestriel de l’activité des marchés de gros de l’électricité – T1 2025 révèlent une dynamique claire : les volumes échangés sur les produits à échéance Y+3 ont fortement augmenté au cours de l’année 2024, atteignant des niveaux nettement supérieurs à ceux observés les années précédentes.

Un pic notable est enregistré en novembre, suivi d’une phase de stabilisation début 2025.

Ce constat, appuyé par les figures et tableaux de la CRE (2025, pp. 2–3, 7), illustre une réorientation des flux de marché vers les maturités de moyen terme, stimulée par l’extinction progressive du mécanisme ARENH.

Ce mouvement est renforcé par l’essor des positions ouvertes sur les produits calendaires 2026 et 2027.

Cette évolution témoigne d’une appropriation par les acteurs des nouvelles règles du jeu et d’un regain de confiance dans les mécanismes de marché.

Les acteurs de marché – producteurs, fournisseurs, intermédiaires – manifestent une volonté accrue de se couvrir à moyen terme, dans un contexte où la disparition de l’ARENH redonne toute sa place au marché pour la formation des prix.

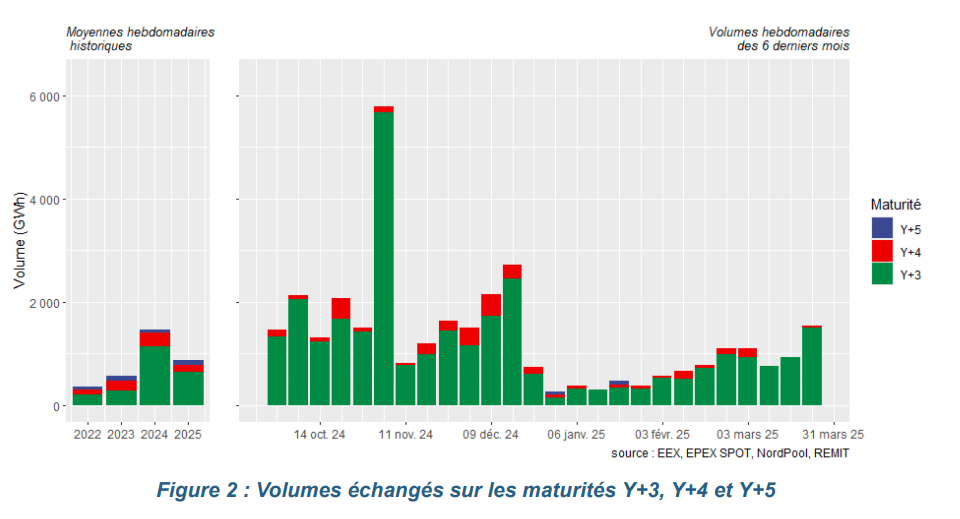

2. Une liquidité quasi absente à cinq ans

À l’inverse, les produits à échéance Y+5 demeurent pratiquement inactifs.

Les volumes échangés sur cette maturité sont restés nuls ou anecdotiques durant la période récente, ne dépassant pas 88 GWh sur un mois, avant de retomber à zéro (CRE, 2025, p. 7).

Les figures illustratives soulignent cette quasi-absence d’activité, traduisant une réticence structurelle à s’engager sur des échéances aussi éloignées.

Ce déficit de liquidité à cinq ans résulte de plusieurs facteurs : une visibilité insuffisante sur les trajectoires du système électrique français au-delà de 2027 ; l’absence de signaux de prix clairs sur ces horizons ; et la faible profondeur de marché qui décourage la prise de position.

Faute de contreparties disponibles et d’incitations suffisantes, les acteurs préfèrent concentrer leur activité sur des échéances où les signaux économiques sont plus lisibles et les risques mieux maîtrisables.

3. Perspectives de marché et implications régulatoires

Le contraste entre les horizons moyen et long terme révèle les limites actuelles du marché à terme français dans sa capacité à projeter des signaux de prix fiables à long terme.

Si l’on peut saluer le redémarrage de la liquidité sur les produits Y+1 à Y+3 comme un signe de maturité du marché post-ARENH, la faiblesse persistante des produits Y+5 souligne les obstacles structurels à une planification de long terme purement fondée sur les mécanismes de marché.

Dans ce contexte, plusieurs auteurs soulignent l’intérêt de mécanismes complémentaires tels que les contrats pour différence (CfD), les accords d’achat d’électricité (PPA) ou les enchères de long terme adossées à des objectifs de politique énergétique (Glachant & Hallack, 2020 ; Newbery, 2023).

Ces instruments permettent de sécuriser les investissements tout en assurant la stabilité des signaux de prix au-delà des horizons actuels du marché.

Conclusion

L’analyse des données publiées par la CRE confirme un constat sans équivoque : à horizon trois ans, la liquidité du marché de gros s’est significativement renforcée, traduisant une adaptation des acteurs à la fin de l’ARENH et une réappropriation des mécanismes de couverture.

À horizon cinq ans, en revanche, l’activité reste marginale, révélant les fragilités du marché à générer des signaux crédibles à long terme sans appui régulatoire.

Ce déséquilibre pose la question d’une refonte des outils d’incitation à l’investissement à long terme et d’une complémentarité repensée entre marché et politique publique.

Références institutionnelles :

Commission de régulation de l’énergie (CRE). (2025). Bulletin trimestriel – Activité des marchés de gros de l’électricité – Premier trimestre 2025, 1er avril 2025. https://www.cre.fr

Références BIBLIOGRAPHIQUES :

- Glachant, J.-M., & Hallack, M. (2020). Designing Electricity Markets for the Low Carbon Transition. Edward Elgar Publishing.

- Newbery, D. (2023). « Electricity market design for a decarbonised future in Europe. » Energy Policy, 175, 113120.

- Léautier, T.-O. (2019). Economics of Electricity Markets. Cambridge University Press.

- Fabra, N., & Reguant, M. (2014). « Pass-through of emissions costs in electricity markets. » American Economic Review, 104(9), 2872–2899.

KeyWoRDS :

- Trading court terme (électricité, gaz, CO₂)

- Analyse de marché & prévisions (spot, interconnexions, capacités)

- Statistiques appliquées à la modélisation des besoins physiques

- Optimisation opérationnelle & gestion du portefeuille

- Gestion active de la courbe de charge (valorisation de la flexibilité)

- Négociation de contrats d’achat long terme

- Back-office trading (confirmation, P&L, capture des deals)

- Expertise multi-énergies (gaz, pétrole, électricité)

- Arbitrage du risque prix dans des contextes de forte volatilité

- Opérations d’achat et de vente sur les marchés de gros français et allemands

- Analyse des fondamentaux du marché (production, interconnexions, CO₂)

- Modélisation statistique des besoins physiques

- Étude et optimisation des grilles tarifaires (transport/acheminement)

Finis rerum.

Direction des Études Économiques.

Copyright © 2025 SYNERGYGROUP. All rights reserved.

Par Alexis Vessat, docteur en économie de l’énergie, expert en systèmes énergétiques européens.