Cette évolution s’explique aisément, dans la mesure où la progression du volume des échanges contribue à renforcer la profondeur du marché, à fluidifier les transactions et à améliorer la formation des prix.

En effet, l’intensification des flux commerciaux multiplie les interactions entre l’offre et la demande, favorisant ainsi une allocation plus efficiente des ressources et une meilleure lisibilité des signaux de marché.

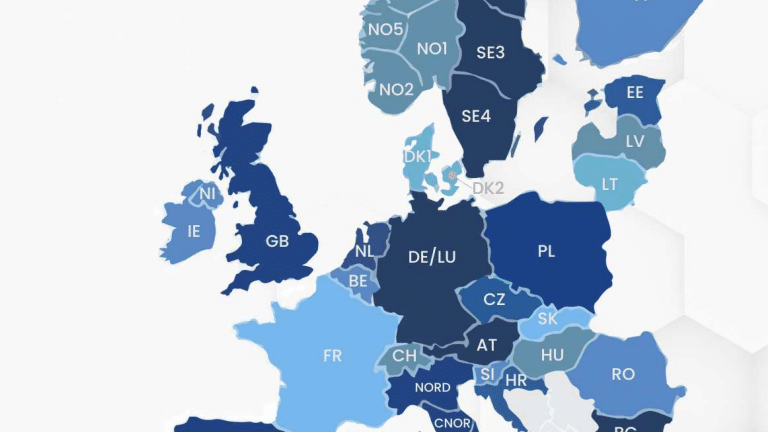

La réduction du nombre de zones d’enchères en Suède pourrait améliorer la liquidité du marché électrique, notamment par la fusion des zones SE1 et SE2, dont les prix sont fréquemment alignés. Une telle simplification favoriserait l’électrification, encouragerait les investissements et contribuerait à l’harmonisation tarifaire. Toutefois, un retour à une zone unique demeure prématuré, en dépit d’une volonté politique de réforme. Une évolution paraît envisageable à moyen terme, bien que la dernière analyse européenne ait préconisé le maintien de la configuration actuelle.

Le choix d’une répartition en plusieurs zones de prix traduit l’existence de congestions sur le réseau de transport électrique.

Ces zonages reflètent des limitations structurelles, où la capacité d’acheminement de l’électricité entre certaines régions s’avère insuffisante pour garantir une tarification homogène sur l’ensemble du territoire.

L’approche zonale constitue, dans ce contexte, une réponse rationnelle aux contraintes physiques du système.

Elle permet une différenciation géographique des signaux de prix, en fonction des tensions observées sur le réseau.

Toutefois, cette configuration présente des limites notables : elle fragmente le marché, réduit la liquidité, accroît localement la volatilité et engendre une forme de discrimination tarifaire entre consommateurs selon leur localisation.

Ces effets peuvent affecter l’équité et l’efficacité du marché, notamment pour les acteurs industriels exposés à des variations de prix significatives.

À l’inverse, une réduction du nombre de zones permettrait d’élargir le périmètre des échanges, de favoriser l’uniformisation des signaux de prix et, potentiellement, de stabiliser le marché.

Néanmoins, cette démarche suppose en amont des investissements conséquents dans les infrastructures de transport, afin de lever les contraintes physiques à l’origine des écarts de prix.

Sans un renforcement substantiel du réseau, cette convergence tarifaire ne saurait être soutenable.

Enfin, l’hypothèse d’une zone unique, bien qu’économiquement désirable à long terme, semble aujourd’hui difficilement réalisable.

Elle supposerait l’élimination complète des congestions, ce qui impliquerait des investissements massifs et prolongés, à la fois techniquement complexes et financièrement lourds.

KeyWoRDS :

- Trading court terme (électricité, gaz, CO₂)

- Analyse de marché & prévisions (spot, interconnexions, capacités)

- Statistiques appliquées à la modélisation des besoins physiques

- Optimisation opérationnelle & gestion du portefeuille

- Gestion active de la courbe de charge (valorisation de la flexibilité)

- Négociation de contrats d’achat long terme

- Back-office trading (confirmation, P&L, capture des deals)

- Expertise multi-énergies (gaz, pétrole, électricité)

- Arbitrage du risque prix dans des contextes de forte volatilité

- Opérations d’achat et de vente sur les marchés de gros français et allemands

- Analyse des fondamentaux du marché (production, interconnexions, CO₂)

- Modélisation statistique des besoins physiques

- Étude et optimisation des grilles tarifaires (transport/acheminement)

Finis rerum.

Direction des Études Économiques.

Copyright © 2025 SYNERGYGROUP. All rights reserved.

Par Alexis Vessat, docteur en économie de l’énergie, expert en systèmes énergétiques européens.